세상에 무슨 일이야?

AI 시대의 핵심 승자? 마이크론 테크놀로지(MU) 심층 분석: 과연 황소장 흐름을 이어갈까? 본문

반응형

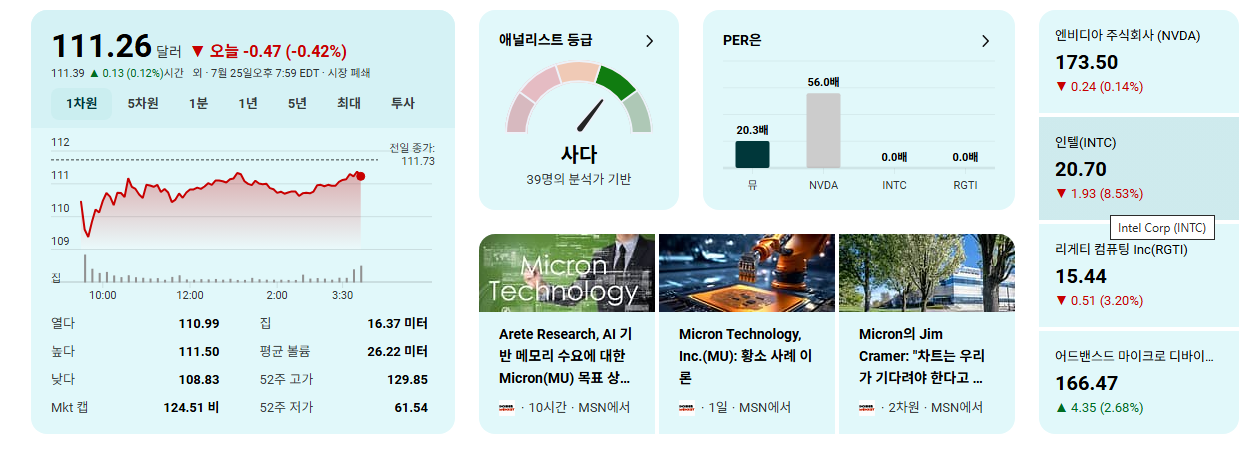

Yahoo Finance에서 2025-07-24 보도한 기사에 따르면, 마이크론 테크놀로지(MU)에 대해 강력한 낙관론이 제시되었습니다. 특히 AI 관련 고대역폭 메모리(HBM) 시장에서의 리더십과 견고한 재무 실적 반등이 주요 요인으로 꼽히며, 장기적인 AI 수요가 성장을 견인할 것으로 전망됩니다. 본 블로그에서는 해당 기사 내용을 바탕으로 MU에 미치는 영향을 평가합니다.

원문 기사: https://finance.yahoo.com/news/micron-technology-inc-mu-bull-140516993.html

1. 이 뉴스가 MU에 미치는 영향

- 강력한 낙관론 재확인: Daan | InvestInsights를 통해 제시된 마이크론에 대한 강력한 강세론(Bull Case)이 Ricardo Pillai의 기사를 통해 재차 강조되었습니다.

- AI 관련 HBM 시장의 지배력 부각:

- 마이크론의 HBM3E/4 제품은 전력 효율과 용량 면에서 업계 선두를 달리고 있으며, AI 워크로드에 필수적인 요소로 평가됩니다.

- 특히, 2025년 HBM 생산량은 이미 전량 매진되었으며, 연말까지 HBM 시장 점유율이 20~25%에 이를 것으로 예상되어 압도적인 수요를 보여줍니다.

- 견고한 재무 실적 반등 확인:

- Q3 FY25 매출은 전년 대비 37% 급증한 93억 달러를 기록하며 시장 기대치를 뛰어넘었습니다.

- 총 마진율은 39%에 달했고, 주당순이익(EPS)은 200% 이상 폭증하며 수익성 개선을 입증했습니다.

- 잉여현금흐름(FCF)은 19억 달러를 기록, 대규모 자본 지출(27억 달러)에도 불구하고 견조한 현금 흐름을 보였습니다.

- 긍정적인 미래 가이던스 제시:

- Q4 FY25 매출은 전 분기 대비 15% 증가한 107억 달러, EPS는 2.50달러로 예상되며, DRAM 및 HBM이 두 자릿수 중반의 비트 성장을 견인할 것으로 전망됩니다.

- 장기적인 AI 수요 성장 전망:

- AI, 데이터 센터, 자동차 산업의 구조적인 수요가 마이크론의 매출을 장기적으로 연평균 두 자릿수 초반 성장률로 이끌 것이라는 분석입니다.

- 매력적인 밸류에이션 부각:

- 2026 회계연도 예상 주가수익비율(P/E)은 약 10배, PEG 비율은 약 0.4배로, AI 관련 성장성을 고려할 때 여전히 저평가되어 있다고 판단됩니다.

2. MU가 어떤 회사이기 때문에, 경쟁사/파트너십/산업 내 위치 등 맥락에서의 영향

- 메모리 반도체 시장의 핵심 플레이어:

- 마이크론은 글로벌 3대 DRAM 및 NAND 반도체 제조업체 중 하나로, 시장 내에서 독보적인 위치를 차지하고 있습니다.

- 강력한 규모의 경제, 선단 공정 기술 리더십, 높은 시장 진입 장벽을 통해 경쟁사 대비 우위를 점하고 있습니다.

- DRAM 시장에서의 리더십 강화 및 AI향 전환:

- DDR5/LPDDR5X와 같은 차세대 메모리 도입 및 1αnm/1βnm과 같은 선단 공정 기술을 통해 DRAM 시장 점유율을 약 25%까지 확대했습니다.

- 이는 AI, 자동차, 산업용 등 고부가가치 애플리케이션으로의 성공적인 포트폴리오 전환을 의미하며, 삼성전자, SK하이닉스와의 경쟁 구도에서 차별점을 만들어냅니다.

- HBM 시장에서의 결정적 경쟁 우위:

- AI 시장의 폭발적 성장과 함께 HBM은 반도체 산업의 가장 중요한 성장 동력으로 자리매김했습니다. 마이크론의 HBM3E/4 제품 리더십과 2025년 생산량의 조기 매진은 이 분야에서 독보적인 경쟁력을 증명합니다.

- 이는 엔비디아(NVIDIA)와 같은 AI 칩 선도 기업과의 핵심적인 파트너십 구축 가능성을 높이며, AI 생태계 내에서 마이크론의 전략적 중요성을 강화합니다.

- 지정학적 리스크 관리 및 공급망 안정성:

- 통합 제조 방식과 미국 내 생산 비중을 높이는 전략은 최근 반도체 산업의 주요 리스크인 지정학적 위험을 최소화하고 안정적인 공급망을 구축하는 데 기여합니다.

- 산업 순환성 극복 노력:

- 메모리 산업은 전통적으로 경기 순환성이 강한 특성이 있지만, 마이크론은 AI, 데이터 센터, 자동차 등 장기적인 성장 수요처로 사업을 다변화함으로써 이러한 순환성을 극복하고 더욱 안정적인 성장을 추구하고 있습니다.

3. 전체 종합 평가 및 투자자에게 줄 수 있는 시사점

- 강력한 AI 성장 동력 확보: 마이크론은 HBM 기술 리더십과 AI 수요 증가에 힘입어 메모리 산업의 새로운 성장 주기를 주도하고 있습니다. 이는 과거의 단순한 순환성을 넘어선 구조적인 성장 가능성을 강력하게 시사합니다.

- 가시적인 재무 건전성 회복: 최근 분기 실적은 매출, 마진, EPS, 잉여현금흐름 모두에서 급격한 개선을 보여주며, 회사의 성공적인 턴어라운드를 입증합니다. 경영진의 긍정적인 가이던스 또한 이러한 추세가 지속될 것임을 나타냅니다.

- 여전한 밸류에이션 매력: 현재 2026년 예상 P/E 약 10배, PEG 0.4배는 AI 시대의 핵심 수혜주로서 마이크론이 여전히 매력적인 밸류에이션 구간에 있음을 시사하며, 추가적인 상승 여력을 기대할 수 있습니다.

- 장기 투자 관점의 고려: 기사는 5~10년의 장기 투자 관점과 30~50%의 주가 변동성을 감수할 수 있는 투자자에게 적합하다고 조언합니다. 이는 여전히 높은 변동성을 가질 수 있는 산업 특성을 반영하지만, AI 성장 스토리에 대한 직접적인 노출을 원하는 투자자에게는 매력적인 기회가 될 수 있습니다.

- 투자 시 유의 사항:

- 메모리 반도체 산업은 여전히 수요-공급 균형에 민감하며, 글로벌 경제 상황 및 IT 지출 변화에 영향을 받습니다.

- 경쟁사들의 HBM 생산 확대 및 기술 개발 동향 또한 면밀히 주시해야 할 요소입니다.

- 장기적인 관점에서 회사의 실행력과 산업 동향을 지속적으로 모니터링하는 것이 중요합니다.

반응형

'미국 주식 관련 소식' 카테고리의 다른 글

| 빅테크 실적과 암호화폐 동향: 미국 주식시장의 흐름을 읽다 (0) | 2025.07.26 |

|---|---|

| QUBT: 양자 컴퓨팅의 꿈인가, 투기의 거품인가? - 심층 베어리시 분석 (1) | 2025.07.26 |

| MSFT, AI와 클라우드의 쌍끌이 성장: 시티(Citi)의 목표주가 상향, 다음 분기 실적 기대감 고조 (1) | 2025.07.25 |

| 트럼프 미디어 & 테크놀로지 그룹(DJT): Trending 목록 속 숨겨진 의미와 투자 시사점 (0) | 2025.07.25 |

| 애플(AAPL), AI 숨고르기 끝? 월스트리트를 놀라게 할 '조용한 움직임' 심층 분석! (2) | 2025.07.25 |

'미국 주식 관련 소식' Related Articles

more